SiCがついに登場!

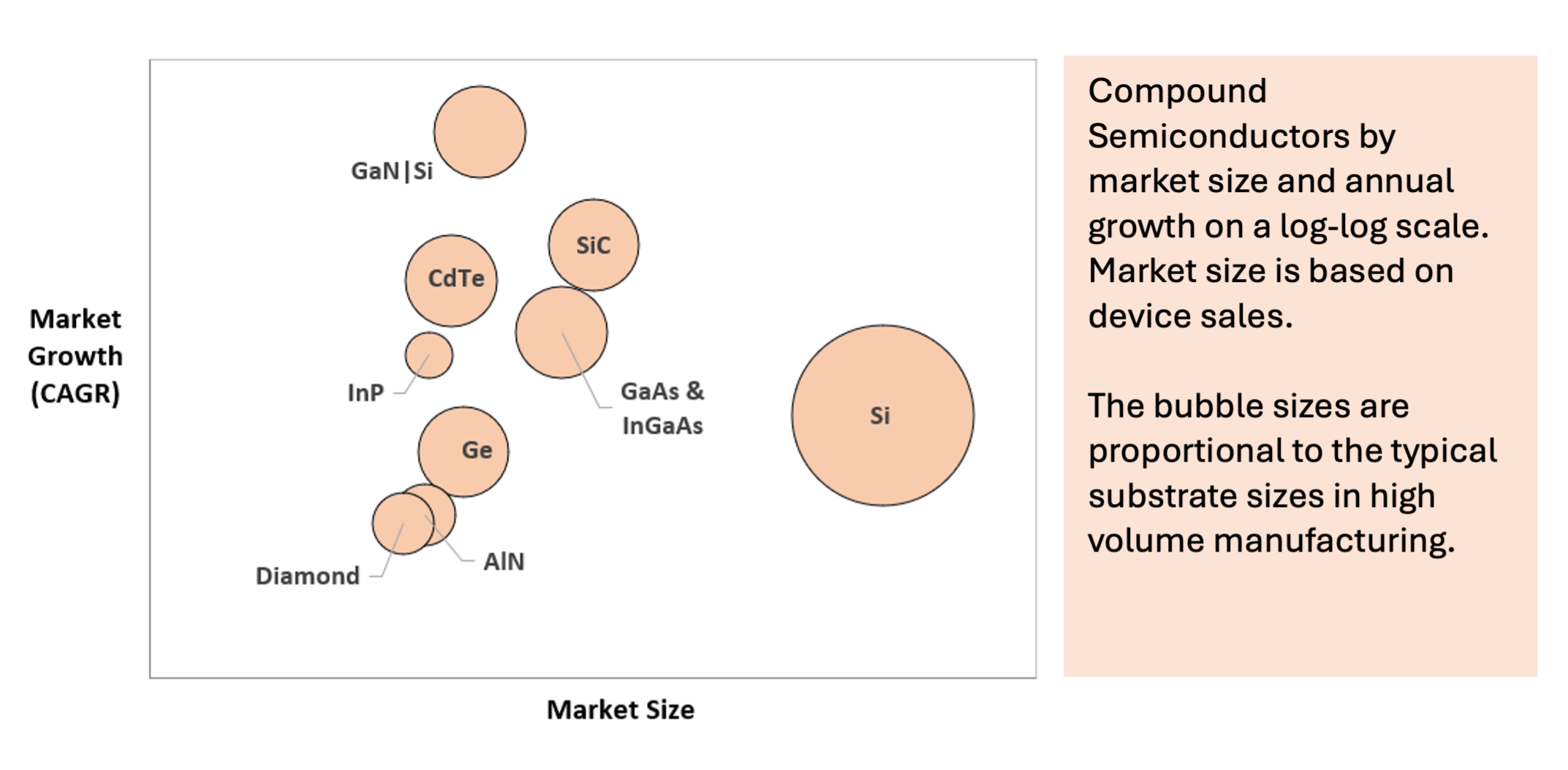

数十年にわたり、シリコンが唯一の解決策だと考えることに慣れ親しんできた。世界最大のファブがシリコンのテープアウトに忙殺される中、化合物半導体(CS)コミュニティは前進を続けてきた。InP、SiN、GaAs、Ge、InGaAs、CdTe、GaN、SiCを問わず、半導体世界はシリコンだけではない。 テスラが電気自動車に炭化ケイ素(SiC)を導入したことで、SiCがもはや無視できない存在であることが世界に知らしめられた。Yoleの調査によれば、この市場は2023年に25億ドル規模に成長し、驚異的な24%のCAGRで成長を続けると予測されている。現在、電気自動車用電子機器メーカーの大半がSiCパワーICを提供している。

これにより、材料供給業者、資本設備、ファブレス企業からなる新たなエコシステムが形成された。 ファブレスファウンドリ、OSATといった新たなエコシステムが生まれた。一部のプレイヤーは完全な垂直統合へと進み、 SiC 粉末からマルチダイパワーモジュールまでをカバーする企業も現れました。これらはST、 オンセミ、 Wolfspeed、インフィニオン、デンソー、ボッシュ、ローム、 サンアンなど… 原材料の高コスト のため、多くの 新規参入企業 が基板事業に参入した。多くの企業がM&Aや有機的成長を通じて多額の投資を行っており、現在では投資に対する株主還元という課題に直面している。この激しい競争の中で、多くの企業が自らの長期戦略を疑問視しているに違いない。

福利厚生は費用がかかる

SiCは設計者と消費者の双方に優れた利点を提供する。材料特性により、SiCトランジスタはより高い電圧で動作可能であり、抵抗が低く、温度による性能劣化が少ない。これらの特性から、SiCエレクトロニクスは自動車や電力網アプリケーションにおける電力変換・充電用途に魅力的である。ただし、原料はシリコンよりも大幅に高価である。 SiCの結晶成長速度はシリコンより桁違いに遅く、ダイヤモンドに次ぐ硬度ゆえに切断・研磨・ダイシングが困難である。高動作電圧には欠陥率の高い厚いエピタキシャル層が必要で、垂直トランジスタ構造にはウェハー裏面での大規模な加工が不可欠だ。 これら全てが欠陥率の上昇、歩留まりの低下、頻繁な歩留まり変動につながります。消費者にとっては製品コストの上昇と現場での信頼性低下を意味します。結局のところ、ディーラーで人生の貯金をはたいて購入した真新しいEVにトラブルが続く事態を望む人は誰もいません。

シリコンバレーより何年も遅れてシリコンバレーより数年後

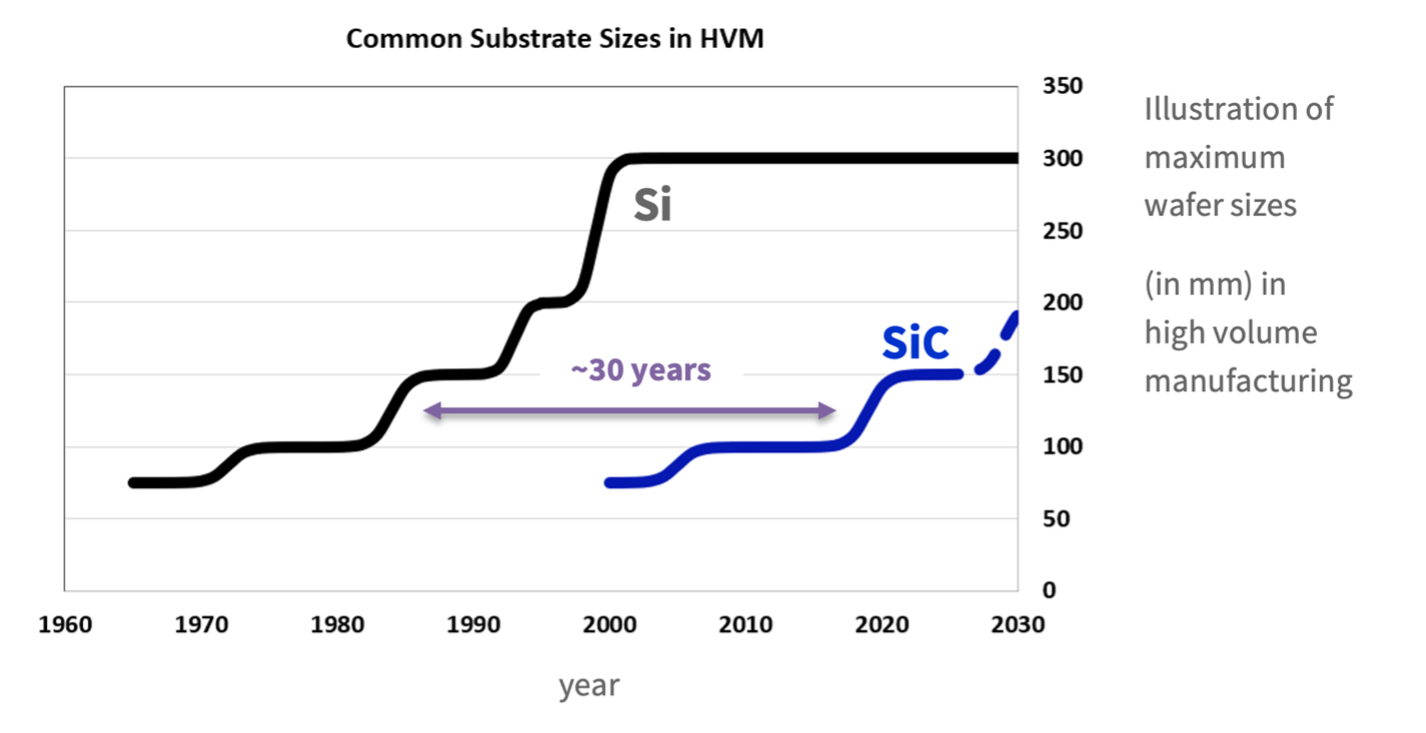

製造業者間でよく言われる決まり文句は、SiCがシリコンより数十年遅れているというものだ。主流のウェーハサイズは、材料プラットフォームの成熟度を示す良い指標となる。歴史的に見て、シリコン製造が成熟するにつれ、業界はより大きなウェーハサイズへ移行してきた。過去40年間で100mm、150mm、200mm、そして300mmウェーハへと進化を遂げてきたことは、下図の通りである。

一方で、現在のSiCは主に150mm基板上で製造されている。一方、複数の企業が200mm基板への移行を発表している。最近では中国の基板サプライヤーであるSICCが300mm基板を実証したが、このような大型基板の採用は現時点でははるか先の話である。 今後数年間は、生産能力の大部分が150mmウェーハに留まると予想される。したがって、量産における基板サイズで判断すれば、SiCはシリコンに比べ確かに30年遅れていると言える。

今日のSiC回路の複雑さは、1980年代のシリコンチップに匹敵する。複雑な回路への集積は、シリコンで見られるようなモノリシックIC上ではなく、パッケージレベルで実現されている。最も複雑なシリコンICが数十億個のトランジスタを数える一方、SiC ICはそのような複雑さには程遠い。 その理由は単純である——ダイの歩留まりはダイ面積に比例して急激に低下する。欠陥率が高い状況ではこれが致命的となり、唯一の解決策はダイを小型化し、パッケージレベルで良品ダイを統合してより複雑な回路を構築することである。

SiCはシリコンより数十年遅れているように見えるが、SiCが追いつくのに数十年を要する必要はない。

ビッグデータプラットフォーム

シリコンIC製造において数十年にわたり開発されてきた手法が、今や利用可能となっています。その一例が当社の Exensio™プラットフォームです。ここでは、データとそれを効率的に活用してイノベーションを促進する方法に注目します。何しろ、この分野で数十年にわたり活動してきた経験が、いくつかの手がかりを与えてくれるのです。

- サイロを打破する: IC設計から量産製造に至る技術サイクルは、非常に長く、多くの関係者が関与し、業務全体に多くのデータサイロが存在します。そこでエンドツーエンドのビッグデータプラットフォームが活躍します。すべてのデータをエンドツーエンドで接続し、幅広い機能に利用可能にするためです。

- スマートファクトリー: 現代のフロントエンド工場は、数十年前と比べて大きく様変わりしている。今日の製造エコシステムでは、確立された相互運用性を備えた数十のサプライヤーから多様なソフトウェア機能が提供されている。

- 標準化: 複数の組織(例:SEMI、GSA、SIA)のおかげで、機器の接続性からデータ形式や仕様に至るまで、あらゆる分野を網羅する幅広い業界標準が存在します。標準化により、ツールとサプライヤー間の相互運用性が向上し、設備やソフトウェアの導入が効率化されることで、歩留まりの向上を支援します。

- 材料トレーサビリティ: ファブでのウェーハ追跡であれ、組立ラインでのダイ追跡であれ、複雑な作業に直面します。複数の基板ID、複数工程でのリワーク、基板の選別、選りすぐり作業などはその一例に過ぎません。組立ラインにおいても、課題は決して小さくありません。幸いなことに、こうした問題の多くはトレーサビリティ基準によって解決されています。

- データモデル が肝心な部分です。ファブからのインラインデータ、組立データ、OSATからのテストデータといった材料データが入手できた今、それらを学習と量産立ち上げの加速にどう活用するか?データモデルは、製造フローの文脈における物理的エンティティ(装置、ウェーハ、ダイ、モジュール)、プロセス(ファブ、組立、テスト)、およびそれらの関係を記述します。

- AI/ML: 数十年前、科学者は原因と結果の分析的関係を必死に構築し、ソフトウェア開発者は仕様書を作成するなどしていた。今日では、無数のデータ中心のフレームワークとAI/MLの普及により、このサイクルが短縮され、数多くのボトルネックが解消されている。「OK Google」派であれ「Hey Siri」派であれ、疑問が生じるたびにデータサイエンティストのチームに依存したくはないはずだ。

- データ過多: 製造工程全体を通じて、1枚のウェハーあたり膨大な量のデータが生成される。しかし、その大半は決して活用されない。一方で、自動車分野の顧客は、チップおよびモジュールサプライヤーに対し、データ保持に関してより厳しい要求を突きつけている。そこでデータプラットフォームは、パフォーマンスとコストのトレードオフを可能にする適切なストレージオプションの組み合わせを実現し、データキャッシュとデータエイジングの調整手段を提供しなければならない。

- もちろん、上記の項目はいずれも高度な技術ではありません。どのメーカーも自社開発のソリューションで実現可能です。しかし、こうしたソリューションの初期コストは低く見えても、長期的な維持が困難で、人的資本の面で結局はより高コストになるケースが少なくありません。 業界標準ソリューションを採用することで、メーカーは効率を向上させ、競合他社よりも迅速に生産量を拡大できます。 だからこそ、当社に問い合わせを寄せる企業が急増しているのです。

次に何をする?

Yole、TrendForce、McKinsey、SEMIの各機関によると、ほとんどの化合物半導体デバイスで成長が見込まれている。その中でも炭化ケイ素(SiC)は間違いなくトップに位置する。ガートナーの「ハイプサイクル」用語に従えば、すでに幻滅の谷を脱した段階にある。シリコンと窒化ガリウム(GaN)の両方がパワーIC市場でシェアを拡大している。この変化が性能とコスト面でSiCを推進するだろう。 同時に、材料サプライヤー、ファウンドリ、ファブレス、IDMといった各セグメントで参入企業が増加している。競争激化により、メーカーは歩留まりの向上、開発サイクルの短縮、高集積化を迫られる。コストと性能の圧力のもと、設計者とメーカーは業界標準のビッグデータプラットフォーム導入を開始せねばならない。今後の投稿では、こうしたプラットフォームの様々な側面を解説していく。

詳細については、以下のリンクをクリックしてください:

参考文献:

- 半導体産業の未来はどうなるのか? 2024年8月

- パワーSiCとGaNは、短期的な世界経済の逆風にもかかわらず、2029年までにそれぞれ約100億ドル、20億ドル超へと成長軌道を維持する見込み。Yole、2024年9月

- SiCパワーデバイス市場(2024年版)R&M、2024年6月

- パワーSiC – 製造 2024Yole, 2024年4月

- 2024年 グローバルGaNパワーデバイス市場分析レポート TrendForce, 2024年8月